-

-

- aA

Chủ tịch Vietcombank: 'Số 1 của ngày hôm nay là kết quả từ 5 năm trước'

21:11 | 05/02/2019

DNTH: “Lãi khủng”, “hiệu quả chi phí vốn cao nhất hệ thống” là những từ khoá gắn với Vietcombank gần đây. Trước thềm Tết Kỷ Hợi, Chủ tịch Vietcombank chia sẻ với VietnamFinance về những cột mốc đạt được trong 5 năm qua, tạo đà vươn ra châu lục và thế giới.

Chủ tịch Vietcombank Nghiêm Xuân Thành

Năm 2014 về trước, Vietcombank là định chế đứng đầu hệ thống về những chỉ tiêu chủ chốt nhưng ẩn sâu trong đó là những dấu hiệu trì trệ và ngân hàng thì loay hoay tìm hướng đi. Thậm chí có năm ở thời kỳ đó, tín dụng ngân hàng không tăng trưởng.

Nhưng từ 2015 đến nay, ngân hàng khoác lên mình một diện mạo mới đầy năng động, nhạy bén, lợi nhuận tăng vượt bậc, thu nhập và môi trường lao động hấp dẫn.

Ông Nghiêm Xuân Thành, Chủ tịch Hội đồng quản trị Vietcombank nói với VietnamFinance: "Năm 2017 và 2018, Vietcombank đạt những dấu mốc tăng trưởng vượt bậc. Kết quả này nhờ vào việc kịp thời xoay trục kinh doanh theo hướng mua buôn, bán lẻ".

- Thưa ông, tại sao phải xoay trục mua buôn, bán lẻ khi mà ở những ngân hàng khác đang giành giật từng đơn hàng tín dụng lớn?

Để làm được điều này, chúng tôi tập trung huy động những khoản lớn có chi phí thấp. Nhưng ở chiều ra, ngân hàng tập trung bán lẻ vì giải quyết được những vấn đề sau: lãi suất đầu ra cao hơn nhưng nợ xấu thấp hơn rất nhiều so với nợ xấu bán buôn, tổn thất ít hơn do được phân tán.

Chẳng hạn, khách vay 6 tỷ đồng để họ mua nhà 10 tỷ đồng, ngân hàng nhận tài sản bảo đảm là cái nhà này. Nếu vì một lý do nào đó khách hàng không trả được nợ, ngân hàng bán tài sản bảo đảm nói trên, vẫn thu hồi được nợ, kể cả khi giá giảm. Bán buôn cũng tốt nhưng lãi suất thấp hơn và rủi ro xảy ra thường rất lớn.

Năm 2018, huy động vốn bán buôn tăng gần 20%, huy động vốn bán lẻ tăng 9%, tổng huy động vốn tăng khoảng 14 – 15%. Còn tín dụng bán buôn, ngân hàng khống chế chỉ tăng 3% trong khi tín dụng bán lẻ tăng 34%.

Tỷ trọng dư nợ bán lẻ cách đây 5 năm là 20% nhưng đến cuối 2018 là 46%, tăng hơn 2 lần. Dĩ nhiên, ngân hàng không từ chối bán buôn tín dụng. Ở những đơn hàng tín dụng lớn, chúng tôi luôn đề nghị khách hàng dùng kết hợp các sản phẩm dịch vụ đi kèm như: thanh toán xuất nhập khẩu, mua bán ngoại tệ…

Đặc biệt, ngân hàng kiểm soát tăng trưởng tín dụng rất chặt chẽ, ví dụ, Ngân hàng Nhà nước cho phép Vietcombank tăng trưởng 15% nhưng chúng tôi không sử dụng hết dư địa này.

Vietcombank không mặn mà với các đơn hàng tín dụng lớn. Ảnh: Quỳnh Trang

- Sự thay đổi có tính chiến lược nêu trên đã tác động như thế nào tới chất lượng tín dụng, thưa ông?

Quốc hội giao chỉ tiêu nợ xấu cho Chính phủ và Ngân hàng Nhà nước là dưới 3%, trong đó bao gồm nợ nội bảng và nợ tại VAMC. Đây là chỉ đạo đúng đắn nhằm tránh trường hợp nợ xấu nội bảng cao thì bán sang VAMC để che đậy.

Năm 2016, Vietcombank là ngân hàng đầu tiên mua toàn bộ nợ xấu tại VAMC, trước 2 năm so với kế hoạch. Tính đến 31/12/2018, nợ xấu nội bảng (không còn nợ tại VAMC) của Vietcombank chỉ 0,97%/tổng dư nợ. Đây là tỷ lệ nợ xấu thấp nhất thị trường và thấp nhất trong lịch sử Vietcombank, kể từ khi Ngân hàng Nhà nước yêu cầu phân loại nợ theo Quyết định 493 (Quyết định 493 ra đời cách đây 10 năm và đã tiệm cận với thông lệ quốc tế - NV).

Mặt khác, Vietcombank có cơ chế trích lập dự phòng rủi ro đúng quy định Ngân hàng Nhà nước, thậm chí thận trọng hơn.

Cụ thể, theo quy định: Ngân hàng Nhà nước cho phép thực hiện tài sản bảo đảm được loại trừ tối đa khi trích lập dự phòng rủi ro (không quy định tối thiểu - NV).

Có nghĩa: có 100 đồng nợ xấu khi trích lập, kể cả khi chuyển sang nợ nhóm 5, nếu có tài sản bảo đảm là bất động sản sẽ loại trừ 35%/giá trị bất động sản, tức là chỉ phải trích 65 đồng. Tuy nhiên, Vietcombank trích lập hẳn với 95 đồng, chỉ loại trừ 5% thay vì 35% như quy định.

Với máy móc thiết bị, quy định cho phép loại trừ tối đa 30% nhưng Vietcombank đưa về 0%, có nghĩa trích lập cả 100%.

Nhờ đó, tỷ lệ dự phòng bao phủ tổng nợ xấu của Vietcombank mới lên tới 165%. Nói cách khác, có 100 đồng nợ xấu thì có 165 đồng dự phòng.

- Trích lập dự phòng lớn ở mức đó, đã tác động như thế nào đến các chỉ số tài chính khác, thưa ông?

Trích dự phòng ở mức 30% hay 35% như nêu trên thì mức lợi nhuận chắc chắn sẽ cao hơn 18 nghìn tỷ đồng như kết quả kinh doanh năm 2018, thậm chí có thể vọt lên 20 nghìn tỷ đồng.

Ngược lại, lợi nhuận sẽ bị giảm. Nhưng cái gì cũng có tính hai mặt, quan trọng là Vietcombank lựa chọn con đường phát triển bền vững làm nền tảng để hướng tới những mục tiêu lớn hơn. Đó là vươn ra tầm cỡ khu vực và thế giới như Thủ tướng và Ngân hàng Nhà nước từng giao nhiệm vụ.

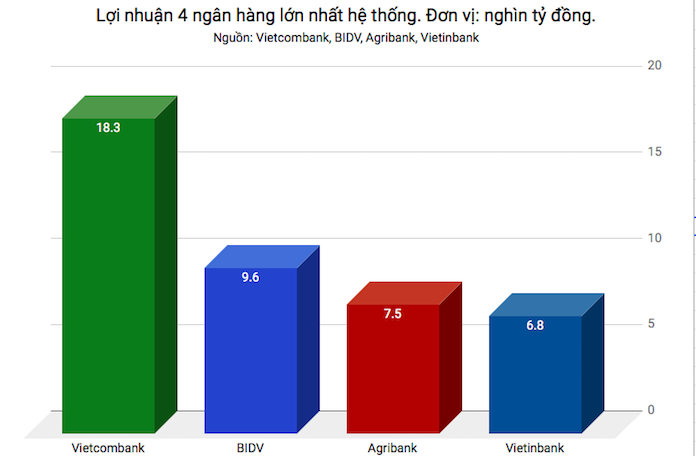

Năm 2013 – 2015, Vietcombank đứng thứ ba hệ thống về lợi nhuận nhưng đến 2017, chúng tôi vọt lên đứng số 1 với con số 11.300 tỷ đồng. Nhưng kỷ lục này bị phá vào cuối năm 2018 khi con số lợi nhuận hợp nhất lên tới 18.300 tỷ đồng, cao bằng 2 ngân hàng lớn nhất trong hệ thống gộp lại.

Cũng năm 2018 (ngày 28/12), khi bán thành công 3% vốn điều lệ, vốn chủ sở hữu lớn nhất trên thị trường với mức gần 70 nghìn tỷ đồng.

Lợi nhuận/vốn (ROE) trên 28%, hệ số CAR xấp xỉ 10.

Lợi nhuận Vietcombank bằng 2 ngân hàng lớn khác gộp lại. Biểu đồ: An Thơ

- Gần 5 năm trước, Ngân hàng Nhà nước thí điểm 10 ngân hàng áp dụng basel II nhưng đến nay chỉ có Vietcombank và 1 đơn vị khác hoàn thành. Ông nói gì về điều này?

Các ngân hàng khác áp dụng basel II rất khó khăn vì khi áp công thức vốn/tổng tài sản có rủi ro thì nếu tổng tài sản có rủi ro mà tỷ lệ cho vay bất động sản lớn thì bị áp hệ số 200%. Do đó, hệ số CAR bị kéo giảm thấp xuống lại không phù hợp với áp dụng basel II.

Để thực hiện được basel II, Vietcombank đã thành lập ban triển khai 82 sáng kiến, mời tư vấn nước ngoài vào quần quật 2 năm liền thì nay mới có kết quả như vậy.

Theo như một số tín hiệu phát đi từ Ngân hàng Nhà nước, từ năm 2019, những ngân hàng nào áp dụng basel II sẽ được nới lỏng những quy định về hành chính, chẳng hạn như quota về tăng trưởng tín dụng.

Tất nhiên, khi áp dụng basel II thì phải chấp nhận nỗi đau. Đó là phải minh bạch tất cả báo cáo ra thị trường và đặc biệt là vốn. Phải thấy, có 100 đồng cho vay 95 đồng sẽ hiệu quả hơn là cho vay 90 đồng do phải giữ lại đề phòng rủi ro.

Chưa kể một loạt đòi hỏi về dự phòng đối với các lĩnh vực nhiều rủi ro như bất động sản. Tóm lại, khi áp dụng basel II thì sẽ tốn vốn hơn. Ở các ngân hàng trên thế giới đang áp dụng basel III, basel IV thì càng tốn vốn hơn nữa.

Cùng chuyên mục

-

Tags:

Tags:

- Basel II tại Việt Nam /

- lợi nhuận khủng /

- Nghiêm Xuân Thành /

- lợi nhuận Vietcombank /

- 18.300 tỷ đồng /

- Vietcombank /

-

Chia sẻ:

-

-

-

-

Bình luận (0)

Bình luận (0)

EVNNPC lan tỏa truyền thống 'Uống nước nhớ nguồn'

DNTH: Kỷ niệm 79 năm Ngày Thương binh - Liệt sĩ (27/7/1947 - 27/7/2026), các đơn vị trong toàn EVNNPC đã đồng loạt hưởng ứng và tổ chức nhiều hoạt động tri ân thiết thực.

Phó Chủ tịch SHB Đỗ Quang Vinh tham gia Đoàn Chủ tịch Hội Doanh nhân trẻ Việt Nam khóa VIII

DNTH: Ủy ban Trung ương Hội Doanh nhân trẻ Việt Nam khóa VIII vừa hiệp thương cử ông Đỗ Quang Vinh – Phó Chủ tịch Hội đồng quản trị kiêm Phó Tổng Giám đốc Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) – làm Ủy viên Đoàn Chủ tịch Hội...

FLC bắt tay doanh nghiệp Mỹ nghiên cứu nâng cấp 2 sân bay tại Gia Lai

DNTH: Chiều 22.7, tại Hà Nội, Tập đoàn FLC và HAS Development Corporation (HASDC - Hoa Kỳ) đã ký kết Hợp đồng nguyên tắc đầu tư và nâng cấp Cảng hàng không Phù Cát và Pleiku (tỉnh Gia Lai), mở ra bước ngoặt trong hợp tác quốc tế phát...

Vì sao Tập đoàn FLC muốn nâng cấp hai sân bay Pleiku và Phù Cát?

DNTH: Tập đoàn FLC vừa đề xuất nghiên cứu phương án đầu tư, nâng cấp Cảng hàng không Pleiku và Phù Cát theo hình thức đối tác công tư (PPP). Động thái này đánh dấu bước đi quan trọng trong chiến lược quay trở lại mở rộng lĩnh...

Hiệp hội Doanh nghiệp tỉnh Gia Lai: Nhìn lại một nhiệm kỳ bản lĩnh, hướng tới chặng đường mới

DNTH: Chiều 20.7, tại phường Diên Hồng, Hiệp hội Doanh nghiệp (HHDN) tỉnh Gia Lai tổ chức Hội nghị Ban Chấp hành lần thứ II/2026, khóa III (nhiệm kỳ 2021 - 2026). Đây là phiên họp cuối cùng có ý nghĩa quan trọng nhằm tổng kết một nhiệm...

BYD Thuận Minh Gia Lai chính thức khai trương showroom năng lượng mới hiện đại

DNTH: Sáng 16/7, Công ty TNHH Thuận Minh đã chính thức khai trương Showroom BYD Thuận Minh Gia Lai tại số 662A đường Lê Duẩn, phường An Phú, tỉnh Gia Lai.

Đô thị cuộc sống

-

Hà Nội rà soát, xem xét thu hồi các dự án chậm tiến độ

-

Lan tỏa nghĩa tình tri ân các thương binh nặng tại Trung tâm Điều dưỡng thương binh Kim Bảng

-

BRIGHTPARK Ninh Bình: Không gian tổ chức sự kiện quy mô lớn

-

Kiên quyết xử lý vi phạm nồng độ cồn, góp phần xây dựng văn hóa giao thông an toàn

-

Pleiku: Chung tay phụng dưỡng Mẹ Việt Nam anh hùng Lê Thị Thọ

-

Khoảng 13 triệu thuê bao bị khoá một chiều do chưa chuẩn hoá thông tin

Sống khỏe

-

Điều trị béo phì: Chuyên gia Việt Nam & Đài Loan chia sẻ chiến lược kiểm soát cân nặng đa mô thức

-

Gia Lai: Phẫu thuật thành công khối u xơ tử cung nặng 2,1 kg cho bệnh nhân người Bana

-

Herbalife Việt Nam đồng hành Cuộc thi “Tôi khỏe đẹp hơn” lần thứ 5

-

Hơn 3.000 thương hiệu làm đẹp tham gia triển lãm Vietbeauty & Cosmobeauté Vietnam

-

TTƯT.TS.BS Dương Văn Trung: “Bàn tay vàng” ngoại tiết niệu và hành trình lan tỏa y đức

Thị trường

-

Ô tô cũ ế ẩm, giới buôn “có lời là bán”

-

"Lướt sóng" bất động sản thời điểm này 90% là thất bại

-

Ninh Thuận bứt phá ngoạn mục, trở thành “mỏ vàng” trong mắt nhà đầu tư

-

Bất động sản Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài

-

M&A bất động sản phía Nam nhộn nhịp trong mùa dịch

-

Ô tô giảm giá “chạy” tháng ngâu